お問い合わせ

お問い合わせ- トップ

- 相続税の節税のこと

相続税の節税のこと

相続税の節税は、生前にどのようにして正味遺産額をボーターライン(基礎控除)に近づけていくかを考えることです。

2つの方法があり、一つは現在所有している財産を別の財産に組み換えて評価額を引き下げる方法。

もう一つは、生前に子どもや孫に財産を先渡しし、正味遺産額を少なくする生前贈与です。

財産の組み換え

財産の組み換え 生前贈与

生前贈与

財産の組み換え

[例]法定相続人3人の場合

相続税の節税は、生前にどのようにして正味遺産額を

ボーターライン(基礎控除)に近づけていくかを考えることです

現在所有している財産を別の財産に

組み替えて評価額を引き下げる方法。

生前に子供や孫に財産を先渡しし、

正味遺産額を少なくする生前贈与です。

財産の組み換え機能

財産の組み換え機能の考え方

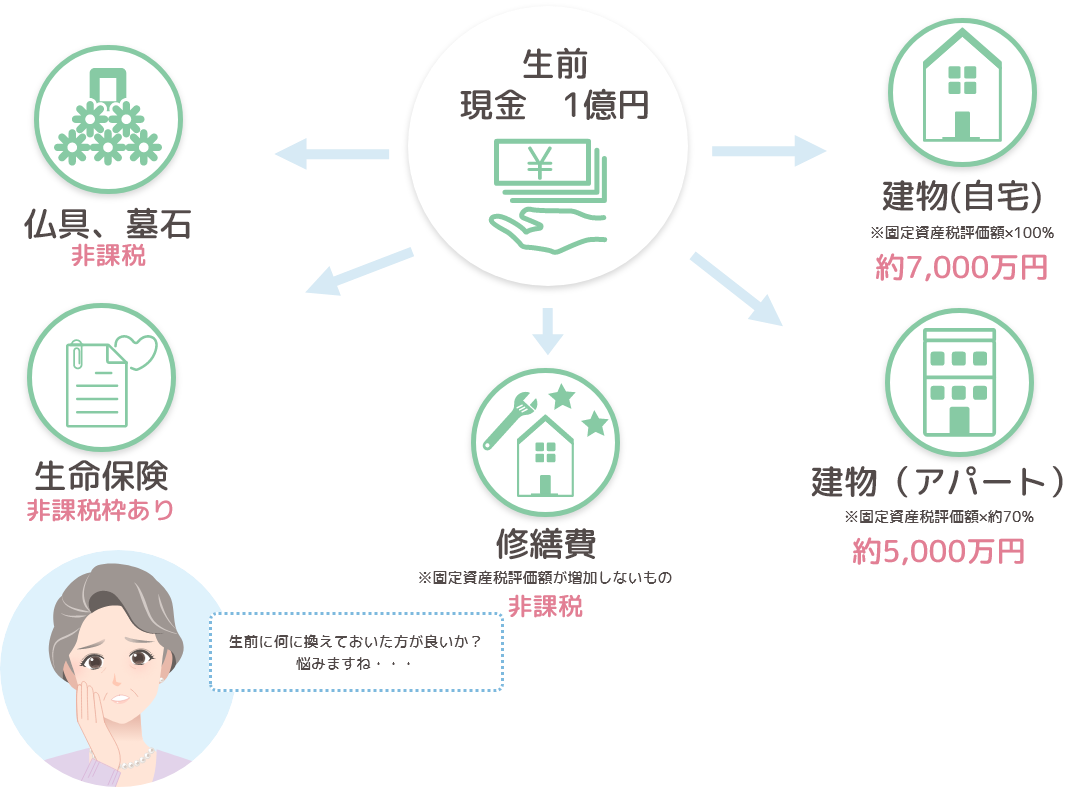

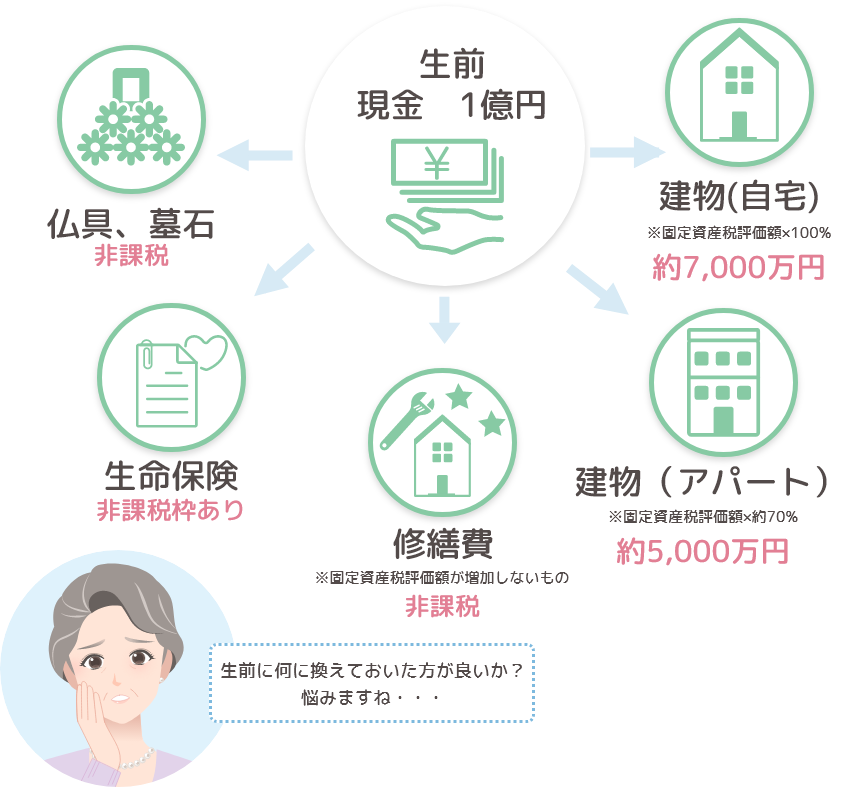

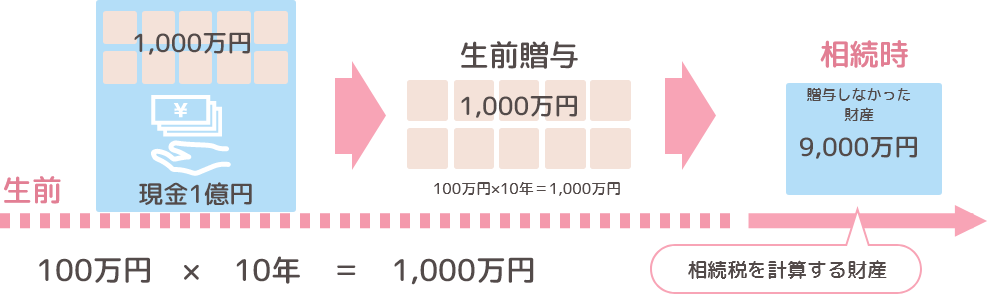

たとえば生前に現金1億円の財産を持っている人が、

生前に他の財産に換えると相続税評価額がどう変化するか見ていきます。

●建物(自宅)

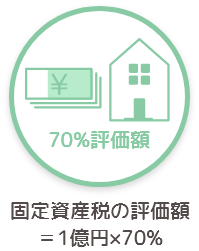

息子夫婦との同居のため自宅を父親の資金で新築した場合、財産が「現金」から「自宅(建物)」に換わります。相続税評価額は固定資産税の評価額になるため、おおよそ70%の評価となります。

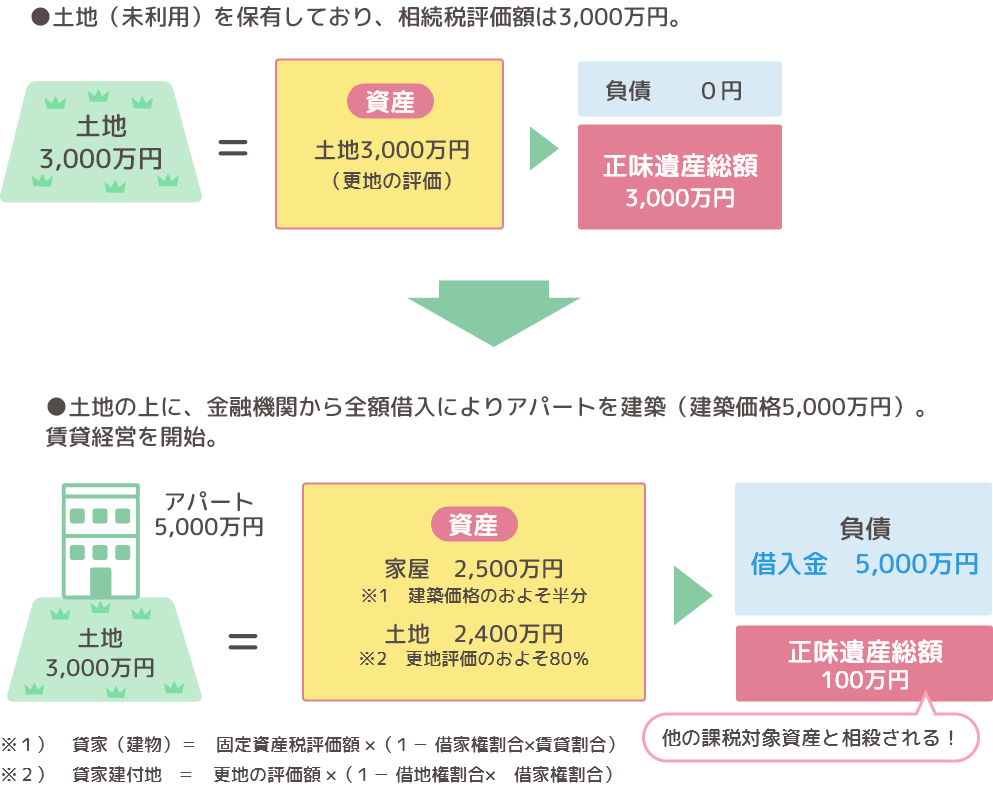

●建物(アパート)

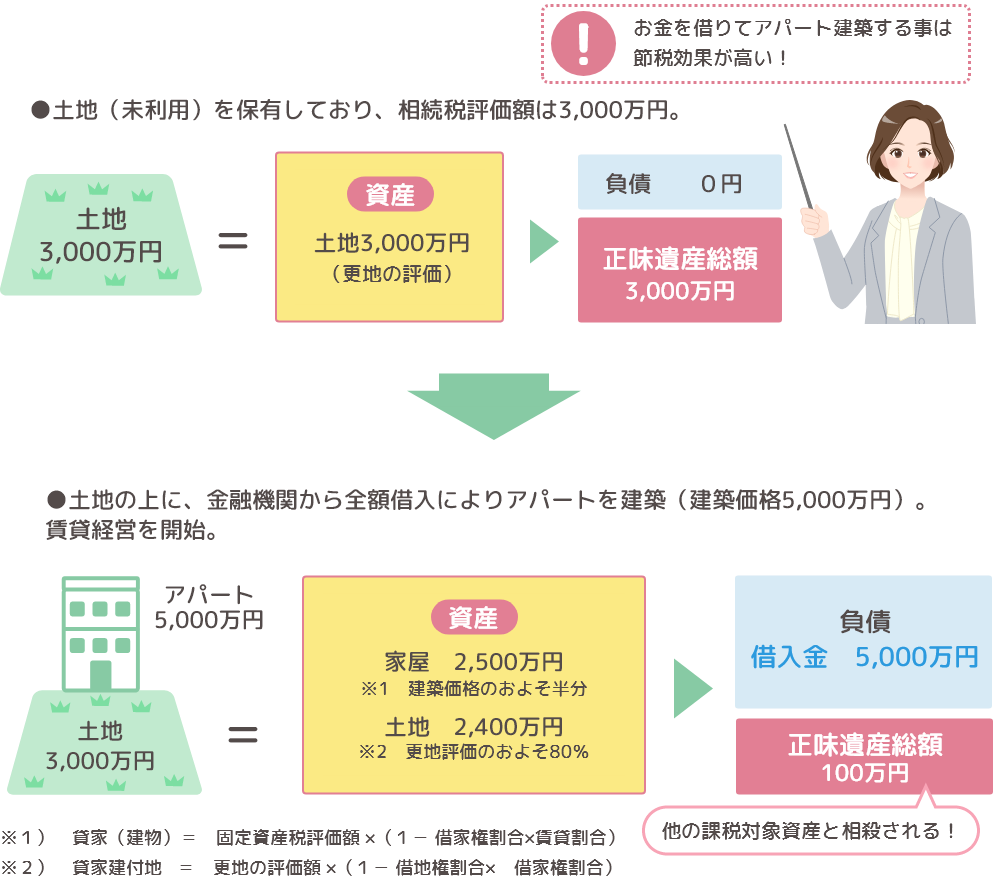

老後の生活資金の事も考え、駐車場で使っていた土地に賃貸アパートを建築した場合、財産が「現金」から「アパート(建物)」に換わります。相続税評価額は、他人の権利が入り固定資産税の評価額の約70%になるため、おおよその半分の評価となるのです。

またアパート建築の際に、金融機関から融資を受けて建築をすると次のとおりになります。

またアパート建築の際に、金融機関から融資を受けて建築をすると次のとおりになります。

評価替え機能 例)アパート建築

建物の評価換とあわせて、土地の評価についても他人の権利が入るため更地の評価からおおよそ20%減額されます。また正味財産額の計算上、借入金が控除できるため、節税効果も高くなります。

●修繕費

老後の生活を見越して、自宅をバリアフリーに改築する費用や、長男夫婦が引継ぐために生前に外壁や屋根などの修繕費用に充てた場合はどうでしょうか。固定資産税の評価額を高めるものでなければ、相続税評価額も同様に影響がありません。

●生命保険

1億円の現金のうち、生命保険の非課税枠の金額を一時払終身保険に換えることで、現金を相続税の対象とならない財産とすることが出来ます。法定相続人が3人であれば、非課税枠の1,500万円は現金で残さず、一時払終身保険に換えるべきです。一部の財産を生命保険に換えておくことは、相続が起きた場合にも有効です。相続が始まると預金口座は凍結されてしまい引き出すことが出来ないため、葬儀費用など資金面で不安になる人も少なくありません。生命保険は受取人の請求により、すぐに手元に資金を準備することができるのです。

●仏具、墓石

仏具、墓石は相続税の財産評価の上では、基本的には相続税の課税対象とならない財産です。これらを相続後に準備する場合、相続税を納税した後の資金から購入するため、生前に準備した方が相続税の課税対象とされない財産のため有利になります。墓地を見渡すと、朱色で文字が刻まれた墓石を見かけませんか?それは生前に建立されたもので、生前墓石(寿陵)と呼ばれます。寿陵は、仏教の世界では、「長寿」「子孫繁栄」「家内円満」の3つの果報を招く、縁起のよいこととされています。

生前贈与

生前贈与の仕組み

暦年贈与

1月1日から12月31日までの間(暦年)に贈与を受けた金額が110万円(基礎控除額)以下なら贈与税の申告が不要な制度。110万円を超える贈与を受けた場合には、贈与年の翌年2月1日から3月15日までの間に贈与税の申告納税が必要になる。

[現金での贈与のポイント]○契約書の作成 ○資金の移動

○贈与申告と納税 ○贈与後の資金使途

[現金での贈与のポイント]○契約書の作成 ○資金の移動

○贈与申告と納税 ○贈与後の資金使途

相続時精算課税制度

生前贈与の一種。2,500万円まで無税で贈与できる(超過する部分は一律20%の税率)。贈与者に相続が発生した際、その贈与財産が相続財産に含まれて相続税が計算される制度。(暦年贈与との選択適用。一度適用すると暦年贈与へ変更不可。)[適用要件]○受 贈 者 20歳以上の子である推定相続人、20歳以上の孫

○贈与者の年齢 60歳以上

○贈与者の年齢 60歳以上

その他の贈与制度

■教育資金の贈与 ■障害者に対する贈与

■夫婦間の居住用不動産の贈与 ■結婚子育て資金の贈与

■住宅取得資金の贈与 など

■夫婦間の居住用不動産の贈与 ■結婚子育て資金の贈与

■住宅取得資金の贈与 など

暦年贈与と相続時精算課税制度による贈与の違い

原則的な贈与は、暦年贈与のことをいい、財産をもらう人(受贈者)が110万円の非課税枠(基礎控除)がある贈与です。110万円を超えた部分について贈与税が課税されます。特例贈与として、相続時精算課税制度があり、この制度は適用したい年の翌年3月15日までに税務署へ選択届出を行います。

相続時精算課税制度は、一度選択すると暦年贈与に戻すことが出来なくなるので注意が必要です。この贈与制度は、それぞれの相続人に対して適用を選択することができ、たとえば長男は相続税精算課税制度を適用し、長女は暦年贈与というように選ぶことが出来ます。また何年かけても2,500万円になるまで贈与税の負担がありません。2,500万円を超えた部分については一律20%の税率で贈与税を申告納税します。

相続時精算課税制度は、一度選択すると暦年贈与に戻すことが出来なくなるので注意が必要です。この贈与制度は、それぞれの相続人に対して適用を選択することができ、たとえば長男は相続税精算課税制度を適用し、長女は暦年贈与というように選ぶことが出来ます。また何年かけても2,500万円になるまで贈与税の負担がありません。2,500万円を超えた部分については一律20%の税率で贈与税を申告納税します。

暦年贈与と相続時精算課税制度による贈与

暦年贈与 / 現金1億円

相続時精算課税制度 / 現金1億円

暦年贈与は、贈与した財産は受け取った人の財産となり、相続する財産を減らす効果があります。相続時精算課税制度による贈与は、生前に贈与した財産を相続時にすべて加算して相続税を計算するため、相続税の対策にならない可能性があります。適用をする際は必ず専門家のアドバイスを受けることをお勧めします。

その他の贈与制度

教育資金の贈与

父母、祖父母から、30歳未満の子どもや孫への教育資金を贈与する場合、一人につき1,500万円(学校等以外に支払われるものは500万円)まで非課税になる贈与制度です。

※この制度の適用は2021年3月31日までとされています(2020年8月時点)。

※この制度の適用は2021年3月31日までとされています(2020年8月時点)。

結婚子育て資金の贈与

父母、祖父母から、20歳以上50歳未満の子どもや孫に対して、結婚・出産・子育てのための資金を贈与した場合一定の金額が非課税になる贈与制度です。

※この制度の適用は2021年3月31日までとされています(2020年8月時点)。

※この制度の適用は2021年3月31日までとされています(2020年8月時点)。

障害者に対する贈与制度

障害者の方の生活費などに充てるために、特別障害者の人には6,000万円まで、特別障害者以外の障害者の方については3,000万円まで贈与税が非課税になる制度です。この制度は、相続人だけでなく、相続人以外の親族、第三者に対しても信託財産を贈与できる制度となっています。

住宅取得資金の贈与

住宅取得資金贈与の特例とは、父母・祖父母から、子ども・孫へ住宅購入資金を贈与した場合に、贈与税が非課税になる制度です。贈与税が控除される限度額は次のとおりです。

イ 下記ロ以外の場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 〜平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日〜令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日〜令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日〜令和3年12月31日 | 800万円 | 300万円 |

ロ 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

出典:国税庁HP

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年4月1日〜令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日〜令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日〜令和3年12月31日 | 1,200万円 | 700万円 |

この制度は住宅の購入資金だけでなく、建築資金やリフォーム資金であっても、利用できます。ただし資金の贈与である必要があるため、住宅(不動産)そのものの贈与の場合は、この制度の適用を受けられません。

夫婦間の居住用不動産の贈与

夫婦間の居住用不動産の贈与とは、婚姻期間が20年以上の夫婦の間で、居住用の不動産または居住用の不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほか最高2,000万円まで非課税にできる制度です。

生前贈与は110万円の範囲で良いか?

生前贈与は110万円(基礎控除)の範囲内で良いか?

≪事例≫

●正味遺産額が 1億円

●法定相続人が子2人(2次相続時)

≪事例≫

●正味遺産額が 1億円

●法定相続人が子2人(2次相続時)

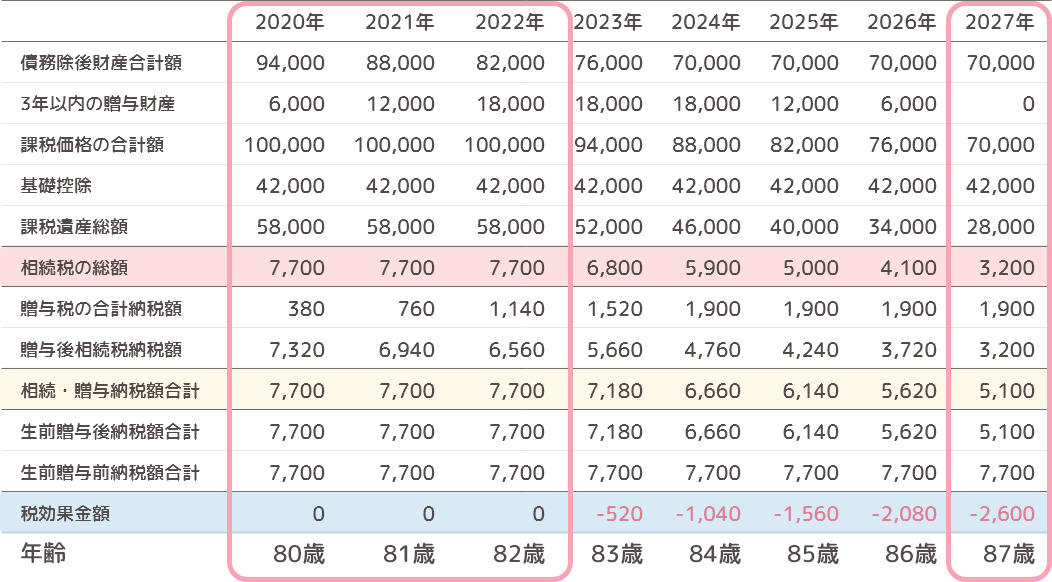

子2人に対して5年間生前贈与した場合(贈与税の計算)

300万円の生前贈与をした場合の相続税の節税効果

もっと早く生前贈与を始めれば良かったかしら・・・

相続税が安くなるなら何とか87歳までは生きなきゃ!

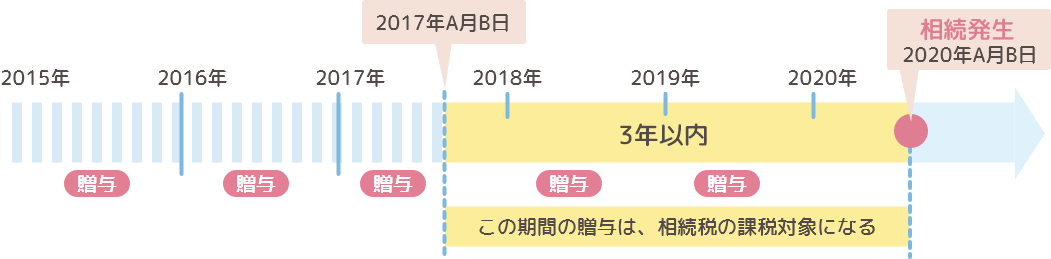

※もし3年以内に亡くなった場合には生前贈与による

相続税の節税効果はなし。4年目から効果があります!

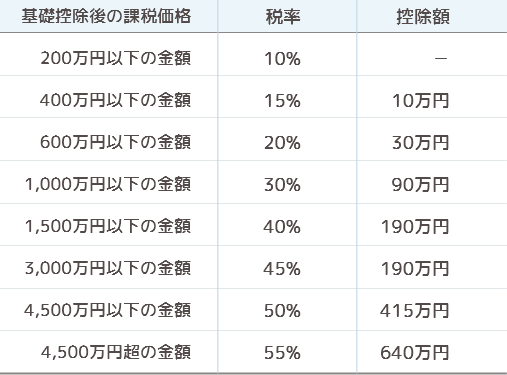

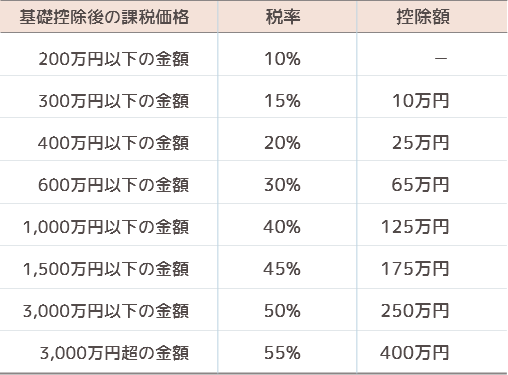

贈与税(暦年課税制度)の税率表

■税率表(直系尊属から20歳以上の者へ贈与)

■税率表(直系尊属から20歳以上の者以外の贈与)

■実行税率表(直系尊属から20歳以上の者へ贈与)

■実行税率表(直系尊属から20歳以上の者以外の贈与)

理想的な暦年贈与は、少ない金額を長い期間行うことです。たとえば100万円の贈与を50歳から80歳までの30年間行えれば、3,000万円の財産を子どもに移転することが出来ます。ただ現実的には晩婚化の影響もあり、50歳ではまず住宅ローンや子どもの学費に資金を使い、贈与を行うには至りません。日本人の平均寿命から考えても、贈与を行える期間は短くなってしまうため、短期間で成果が出る贈与を行うことが望ましいでしょう。そのためには、現状の財産に対してどの程度、相続税が課税されるか、その実効税率を確認します。その率を下回る贈与税率で贈与すれば相続税の課税負担を少なくすることが出来るのです。

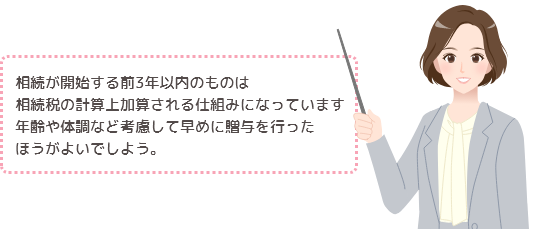

正味財産1億円、相続人2人の場合、相続税額は770万円、実効税率7.7%(=770万円/1億円)です。この実効税率を下回る贈与金額300万円、実効税率6.33%で贈与すれば、贈与税を負担しても最終的に相続税の負担を軽減できる贈与となるのです。しかし法定相続人に対する暦年贈与は、相続が開始する前3年以内のものは相続税の計算上加算される仕組みになっています。そのため高齢になってからの贈与は効果が出にくくなるでしょう。しかし法定相続人以外の親族、養子縁組されていない孫、第三者に対する贈与は、この加算がないため非常に効果的です。相続が開始する前3年以内の贈与で贈与税を納税した場合、その贈与税は相続税の前払いとして納税額から除かれます。なお生前贈与は、贈与者と受贈者の契約になるため、贈与者が認知症になってしまうと贈与することが出来なくなってしまいます。年齢や体調など考慮して早めに贈与を行ったほうがよいでしよう。

理想的な暦年贈与は、少ない金額を長い期間行うことです。たとえば100万円の贈与を50歳から80歳までの30年間行えれば、3,000万円の財産を子どもに移転することが出来ます。ただ現実的には晩婚化の影響もあり、50歳ではまず住宅ローンや子どもの学費に資金を使い、贈与を行うには至りません。日本人の平均寿命から考えても、贈与を行える期間は短くなってしまうため、短期間で成果が出る贈与を行うことが望ましいでしょう。そのためには、現状の財産に対してどの程度、相続税が課税されるか、その実効税率を確認します。その率を下回る贈与税率で贈与すれば相続税の課税負担を少なくすることが出来るのです。

正味財産1億円、相続人2人の場合、相続税額は770万円、実効税率7.7%(=770万円/1億円)です。この実効税率を下回る贈与金額300万円、実効税率6.33%で贈与すれば、贈与税を負担しても最終的に相続税の負担を軽減できる贈与となるのです。しかし法定相続人に対する暦年贈与は、相続が開始する前3年以内のものは相続税の計算上加算される仕組みになっています。そのため高齢になってからの贈与は効果が出にくくなるでしょう。しかし法定相続人以外の親族、養子縁組されていない孫、第三者に対する贈与は、この加算がないため非常に効果的です。相続が開始する前3年以内の贈与で贈与税を納税した場合、その贈与税は相続税の前払いとして納税額から除かれます。なお生前贈与は、贈与者と受贈者の契約になるため、贈与者が認知症になってしまうと贈与することが出来なくなってしまいます。年齢や体調など考慮して早めに贈与を行ったほうがよいでしよう。

■税率表(直系尊属から20歳以上の者へ贈与)

■税率表(直系尊属から20歳以上の者以外の贈与)

■実行税率表(直系尊属から20歳以上の者へ贈与)

■実行税率表(直系尊属から20歳以上の者以外の贈与)

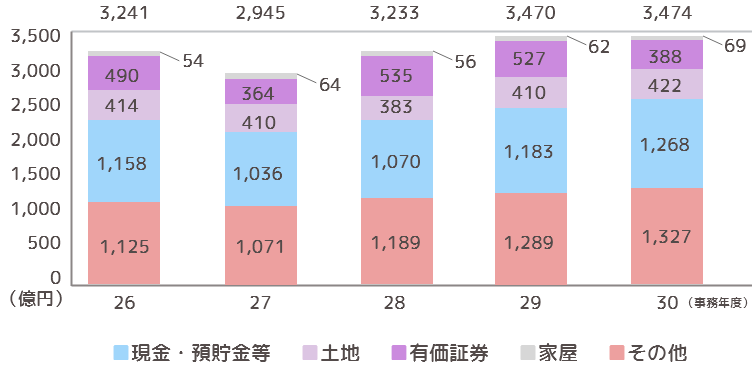

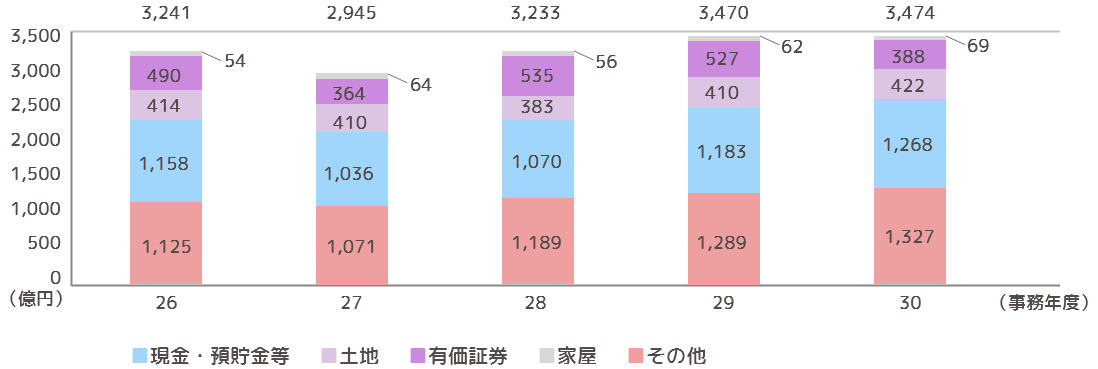

生前贈与と税務調査

相続・贈与に関する税務調査実地データ

■相続税の調査状況

(※)「申告漏れ課税価格」は、申告漏れ相続財産額(相続時精算課税適用財産を含む。)から、被相続人の債務・葬式費用の額(調査による増減分)を控除

し、相続開始前3年以内の被相続人から法定相続人等への生前贈与財産額(調査による増減分)を加えたものである。このため、付表1「申告漏れ相続

財産の金額の推移」の金額と一致しない。

し、相続開始前3年以内の被相続人から法定相続人等への生前贈与財産額(調査による増減分)を加えたものである。このため、付表1「申告漏れ相続

財産の金額の推移」の金額と一致しない。

■申告漏れ相続財産の金額の推移

出典 国税庁 平成31年12月発表

「平成30年事務年度における相続税の調査状況について」

「平成30年事務年度における相続税の調査状況について」

毎年、12月に国税庁から、前年度の相続税の税務調査状況について統計が発表されています。数年間の統計の状況を見ていくと次のことがわかります。

- 申告が必要な人・・・亡くなった人の8%

- 申告した人のうち税務調査があった人・・・4人に1人

- 税務調査があった人のうち税金が追徴された人・・・85%以上

- 税務調査で計算漏れが指摘されている財産・・・海外資産、現金預金

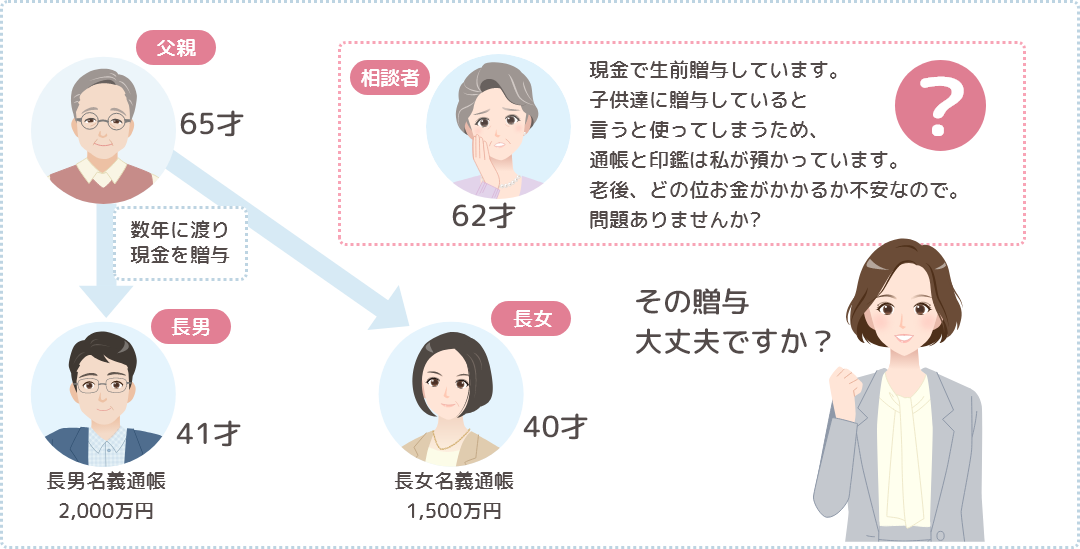

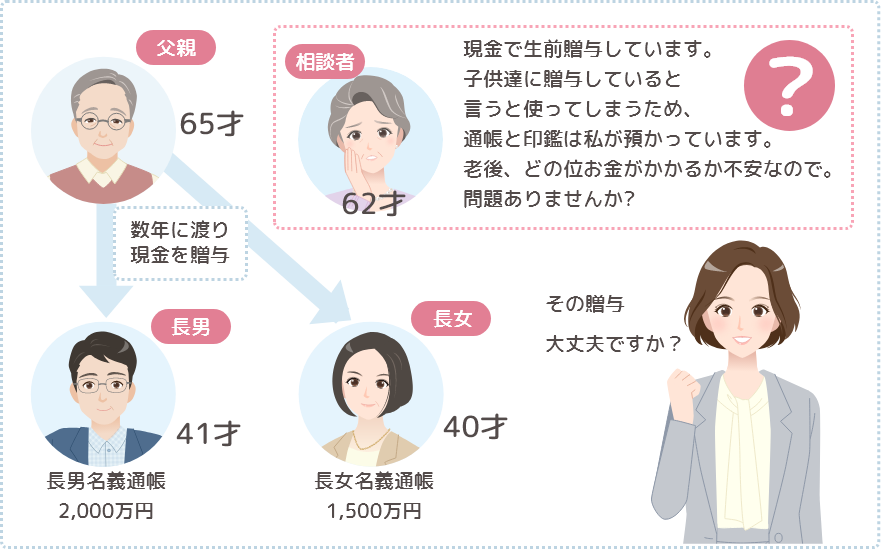

名義預金

よくある子どもへの生前贈与のお話

上記の事例のように、父親が亡くなった数年後、相続税の税務調査があり、子どもが贈与された通帳、資金のことについて何も知らない場合、税務署はその預金の本当の名義人は父親だとして、その贈与した金額を申告された相続財産に加算して、修正申告・納税を求めてくる可能性があります。贈与は、贈与者、受贈者それぞれが意思確認した契約行為であるからです。こういった指摘を受けないためにも、税務対策も踏まえた贈与をお勧めします。

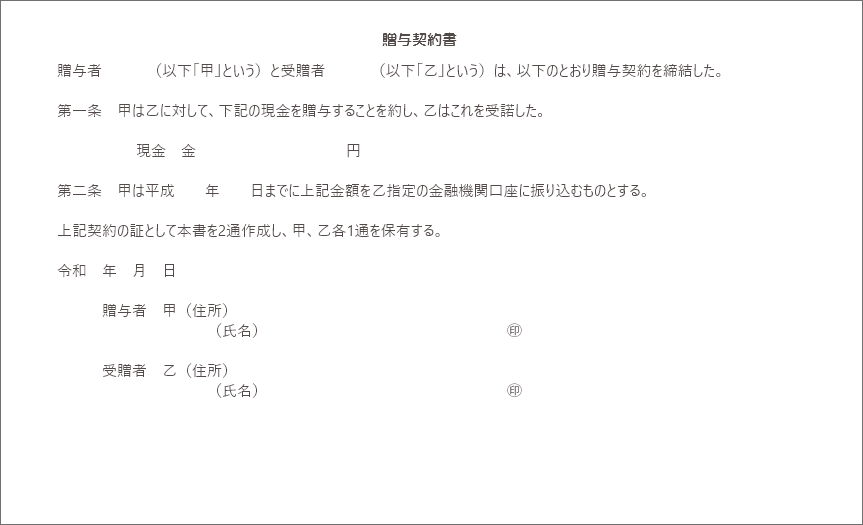

贈与契約書を作成する

参考 贈与契約書(現金贈与)

贈与税の申告を行い、申告書の控を残すことも大事ですが、贈与税の申告の必要がない場合、 贈与契約書を作成し保存しておいてください。

資金の移動

贈与者からの預金口座から受贈者の預金口座に氏名が表記されるよう振込んでください。受贈者の口座は、受贈者の住まいの近隣にある金融機関とし、贈与資金以外の用途として入出金のある口座を使用してください。

贈与税の申告納税

110万円の基礎控除を超えた部分については、贈与税が課税されます。贈与した年の翌年の3月15日までに受贈者が申告を行い、受贈者の資金で納税を行ってください。

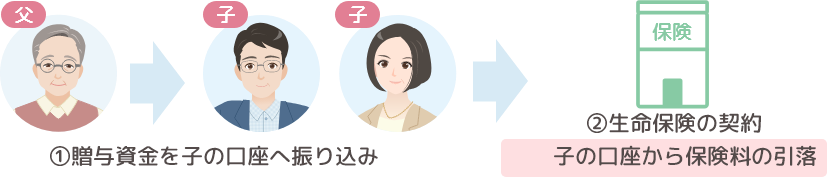

贈与資金の上手な残し方

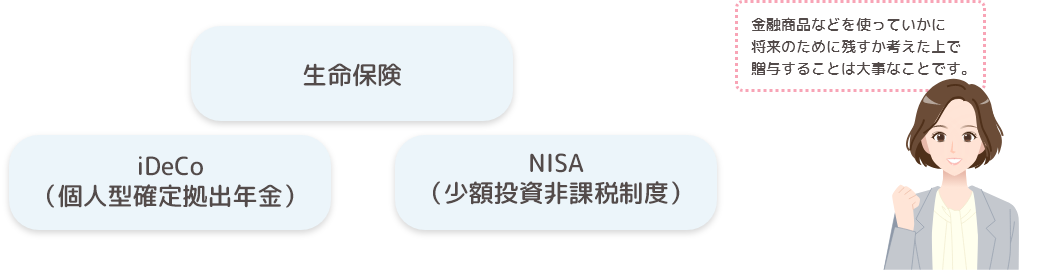

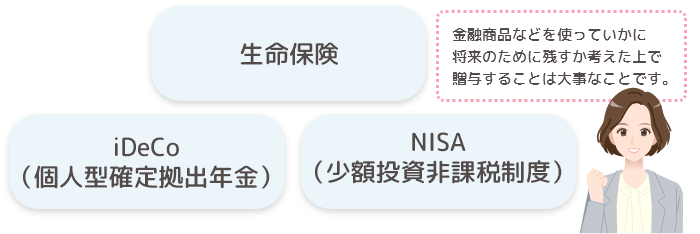

使わせない努力をして贈与する ~生命保険の活用~

【相続税の納税準備資金】

【将来の教育資金や老後資金】

親は子どもが贈与した資金をどのように使うか管理したいという意見は多いです。また贈与資金を将来の相続税の納税資金として残してもらいたい場合、不用意に使われてしまっては無意味なものとなってしまいます。贈与する際、ムダに使われないように工夫をして贈与しましょう。上記のように、親が子どもの口座に贈与資金を振り込んだ後、その資金を使って贈与資金と同額程度の生命保険や年金保険に加入。これにより相続時の納税資金の準備や、将来の教育資金、老後資金として準備できます。いずれの場合も、個人所得税の負担はあるものの、解約しない限りは自由に使うことは出来ません。また預金口座から保険料等が引落しになることから、名義預金とされる可能性も低くなります。生命保険のほか、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの活用も可能です。このようにただ資金を贈与するのではなく、金融商品などを使っていかに将来のために残すか考えた上で贈与することは大事なことです。