お問い合わせ

お問い合わせ- トップ

- 相続税の納税のこと

相続税の納税のこと

相続税の計算上、ある一定額以上の財産がある人から相続税が課税されます。

ある一定額のことを基礎控除といい、税金がかからないボーダーラインになります。

基礎控除は、平成26年12月31日以前は現在よりも金額が 高く、

仮に法定相続人が3人の場合、定額控除5,000万円+1,000万円×3人=8,000万円でした。

しかし税制改正により縮小され、現在は当時の60%の金額となってしまいました。

これにより相続税を負担する人の数は非常に多くなったのです。過去の相続の際、相続税の課税がなかった人も、

今後は納税の発生する可能性が出てきますので注意が必要です。

相続税の納税

相続税の納税 相続税がかかる財産

相続税がかかる財産 相続税の計算

相続税の計算 スケジュール

スケジュール

相続税の納税

ボーダーライン(基礎控除)を超えている?超えていない?

基礎控除とは?

○定額控除 3,000万円 ※平成26年12月31日以前 5,000万円 ○法定相続人比例控除 600万円 × 法定相続人の数 ※平成26年12月31日以前 1,000万円×法定相続人の数

[例]法定相続人3人の場合

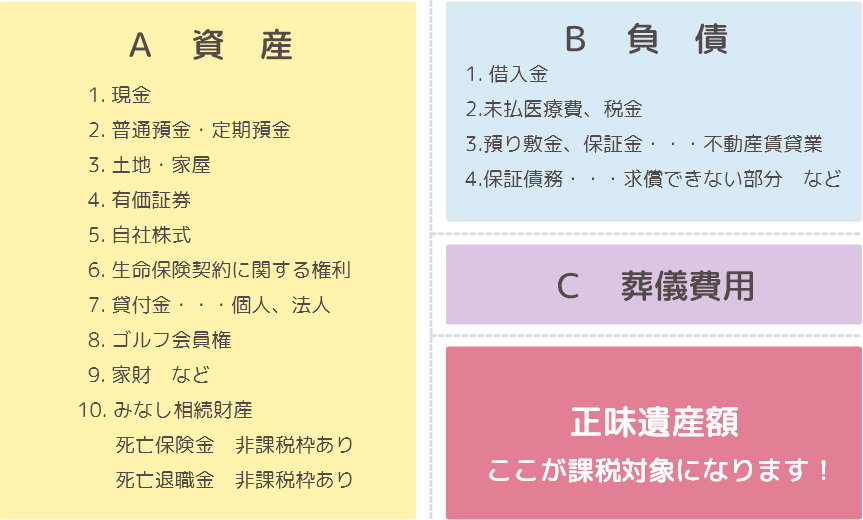

正味遺産額とは?

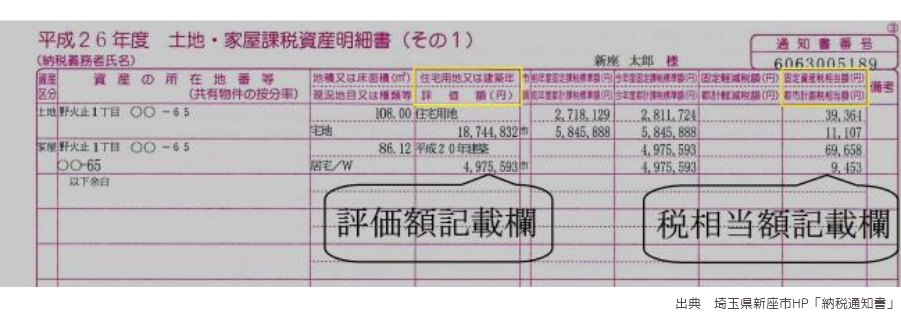

被相続人(お亡くなりになった方)が残した正味遺産額(※)が相続税の課税対象になります。

※正味遺産額=A 資産-B 負債-C 葬儀費用

相続税がかかる財産、いわゆる正味遺産額は、対象の人名義の資産をそれぞれ現在の時価で評価し、負債・葬儀費用を除いて計算します。

相続税がかかる財産、いわゆる正味遺産額は、対象の人名義の資産をそれぞれ現在の時価で評価し、負債・葬儀費用を除いて計算します。

ボーダーライン(基礎控除)を超えている?超えていない?

基礎控除とは?

| ○定額控除 | 3,000万円 |

| ※平成26年12月31日以前 5,000万円 | |

| ○法定相続人比例控除 | 600万円 × 法定相続人の数 |

| ※平成26年12月31日以前 1,000万円×法定相続人の数 | |

正味遺産額とは?

被相続人(お亡くなりになった方)が残した正味遺産額(※)が相続税の課税対象になります。

相続税がかかる財産

A 資 産

- 現金

- 普通預金・定期預金

- 土地・家屋

- 有価証券

- 自社株式

- 生命保険契約に関する権利

- 貸付金・・・個人、法人

- ゴルフ会員権

- 家財 など

- みなし相続財産

- 死亡保険金 非課税枠あり

- 死亡退職金 非課税枠あり

1. 預金 | 通帳の残高 |

|---|---|

2. 有価証券 | 上場株式 株式数×現在の時価単価 投資信託 運用報告書に記載されている時価 |

3. 自社株式 | 会社の決算申告書により評価 ※自分が会社オーナーで非上場株式を保有している場合は 個別にご相談ください。 |

4. 生命保険契約に | (契約者)父(被保険者)子(受取人)父のような 契約形態の生命保険解約返戻金相当額が評価額 |

5. 貸付金、未収金 | 親族、他人にお金を貸している金額 自分が会社オーナーで自分の会社への貸付金や 会社からもらっていない給与など |

6. ゴルフ会員権 | 市場での売買価格×70% |

7. 家財など | 車(市場での売買価格)、絵画(鑑定評価)、金(取引時価)ほか |

8. 土地 |

|---|

土地の相続税評価額は?

9. 建物 |

|---|

建物の相続税評価額は?

10. みなし相続財産 |

|---|

●死亡保険金

死亡時に入金される金額-非課税枠=課税対象額

- 非課税枠 法定相続人の数×500万円

- 非課税枠を超える金額が課税対象

法定相続人が母、長男、長女の3人の場合、非課税枠は1,500万円。

仮に長男が1人で死亡保険金1,500万円を受け取ったとしても、非課税は変わらず1,500万円となります。

受取人が誰かに関係なく非課税枠が設けられています。

●死亡退職金

死亡時に会社などから入金される金額-非課税枠=課税対象額

- 非課税枠 法定相続人の数×500万円

- 非課税枠を超える金額が課税の対象

B 負 債

- 借入金

- 未払医療費、税金

- 預り敷金、保証金・・・不動産賃貸業

- 保証債務・・・求償できない部分 など

1. 借入金 | 住宅ローン、オートローン、賃貸不動産の購入ローンなど |

|---|

2. 預り敷金、保証金 | 賃貸不動産の借主からの預り金 |

|---|

C 葬儀費用

葬儀費用 | 通夜、葬式の費用、戒名料など ※領収書が出ないものは、日付、支払先、金額のメモを残してください。 |

|---|

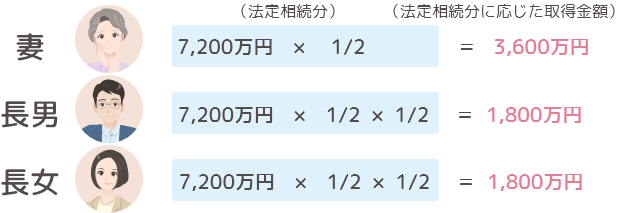

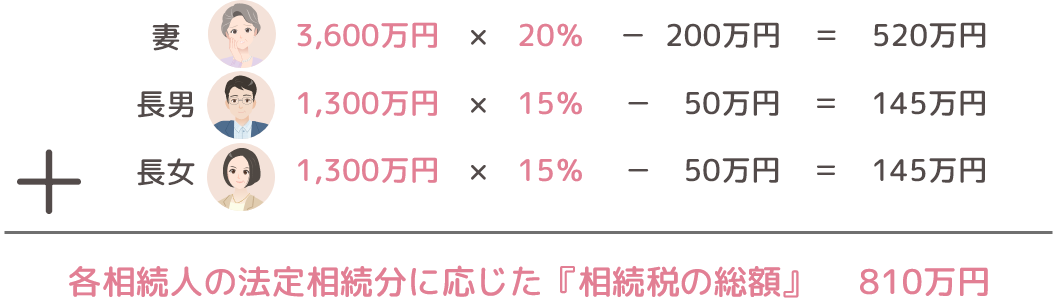

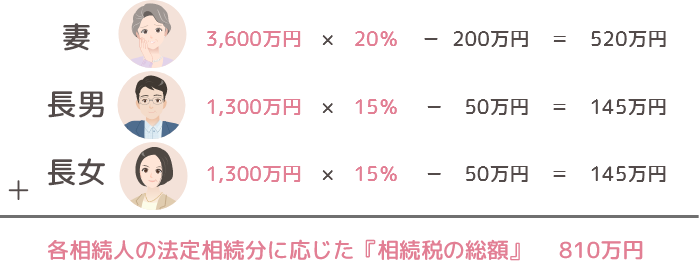

相続税の計算

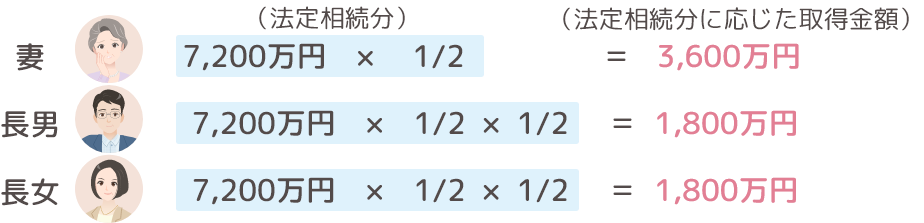

●法定相続人が妻と子2人とすると・・・

1. まず、『課税遺産総額』を

求めます

2. 続いて、『法定相続分に応じた取得金額』を求めます

※相続割合参照

3. 次に『相続税の総額』を

求めます

※税率表参照

| 法定相続人の状況 | 法定相続分 | ||||

|---|---|---|---|---|---|

| 配偶者 | 配偶者以外 | 配偶者 | 子 | 父母 | 兄弟姉妹 |

| いる | いない | 1 | |||

| 子がいる | 1/2 | 1/2 | |||

| 父母がいる | 2/3 | 1/3 | |||

| 兄弟姉妹が いる | 3/4 | 1/4 | |||

| いない | 子がいる | 1 | |||

| 父母がいる | 1 | ||||

| 父母がいる | 1 | ||||

| 法定相続分に応ずる 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下の金額 | 10% | - |

| 3,000万円以下の金額 | 15% | 50万円 |

| 5,000万円以下の金額 | 20% | 200万円 |

| 1億円以下の金額 | 30% | 700万円 |

| 2億円以下の金額 | 40% | 1,700万円 |

| 3億円以下の金額 | 45 | 2,700万円 |

| 6億円以下の金額 | 50% | 4,200万円 |

| 6億円超の金額 | 55% | 7,200万円 |

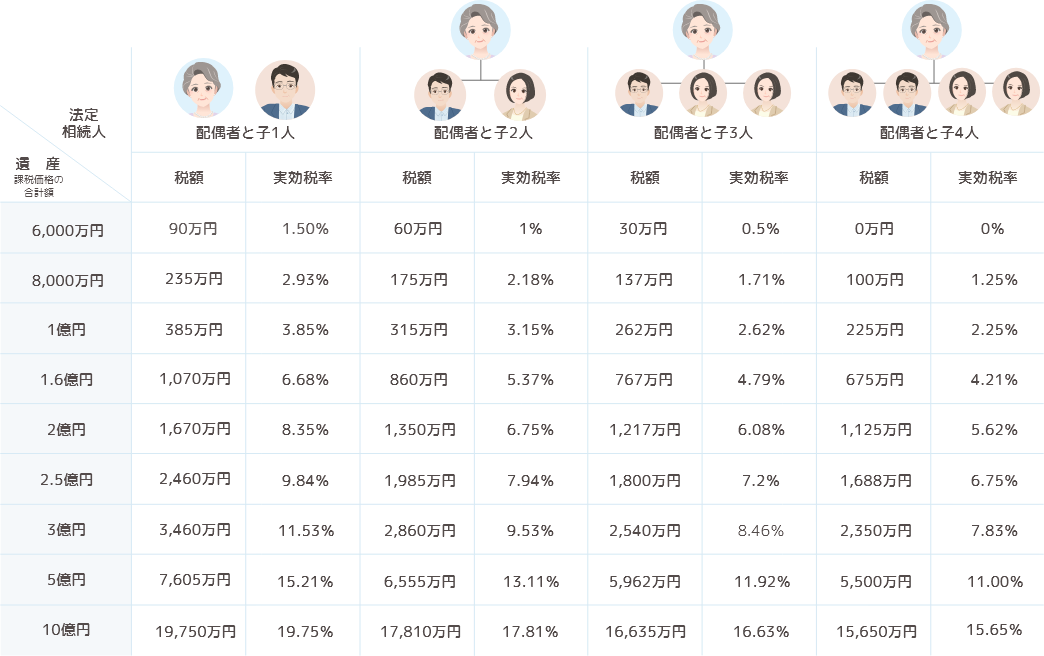

相続税シミュレーション①

(1)相続人が配偶者と子の場合【一次相続を想定】

※万円未満四捨五入

※配偶者が遺産(課税価格合計額)の法定相続分(2分の1)を取得し、配偶者の税額軽減特例を適用して計算しています。

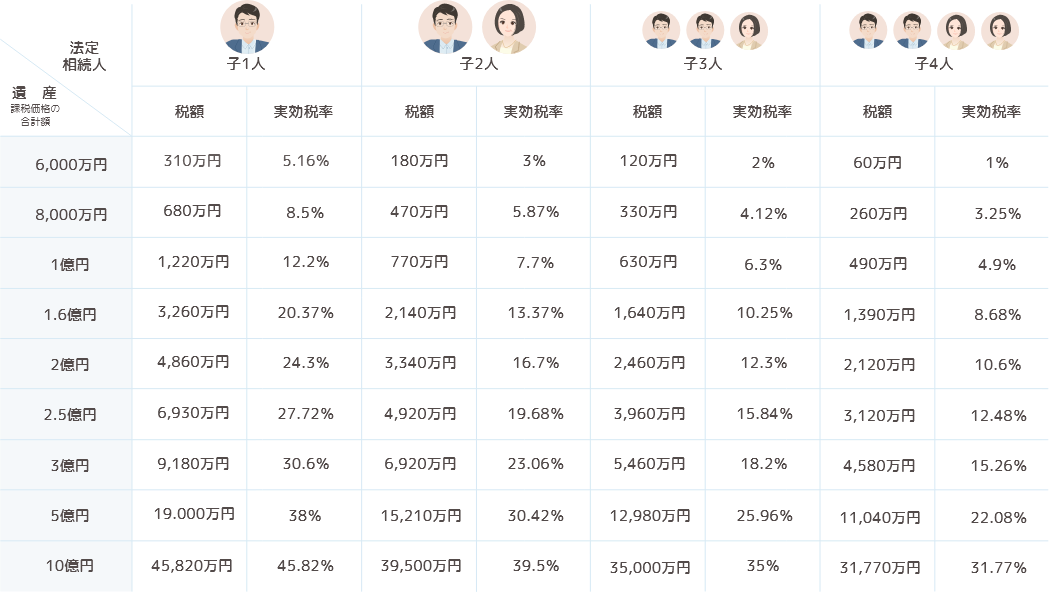

相続税シミュレーション②

(2)相続人が子のみである場合【二次相続を想定】

※万円未満四捨五入

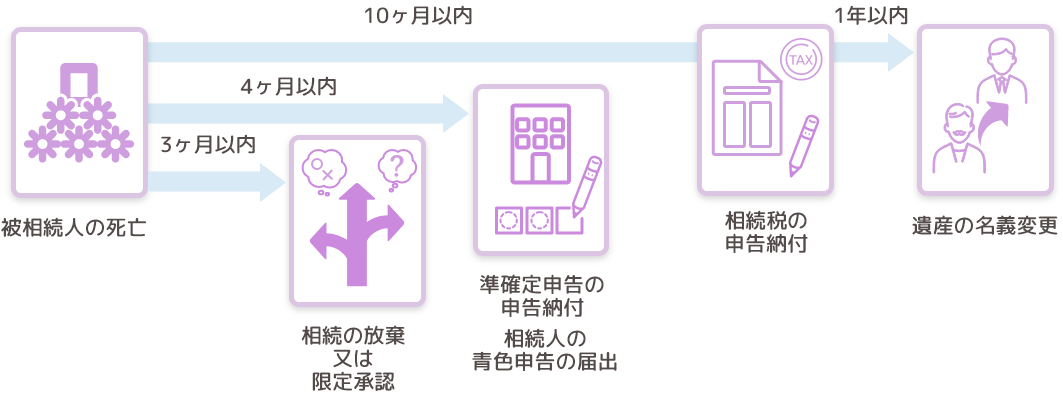

スケジュール

【相続の手続き】相続スケジュール

|

相続放棄または限定承認

|

|---|---|

|

|

相続人の青色申告の届出

|

|---|---|

|

|

準確定申告

|

|---|---|

|

|

相続税の申告・納付

|

|---|---|

|

|

相続人の青色申告の届出

|

|---|